English

English| 联系京审 |

| 业务咨询:010-82672400 |

| 投诉建议:13701000699 |

| E-mail: lzm@cpa800.com |

|

研发费用三个归集口径的比较

时间:2020-05-18

点击:

次

来源:网络

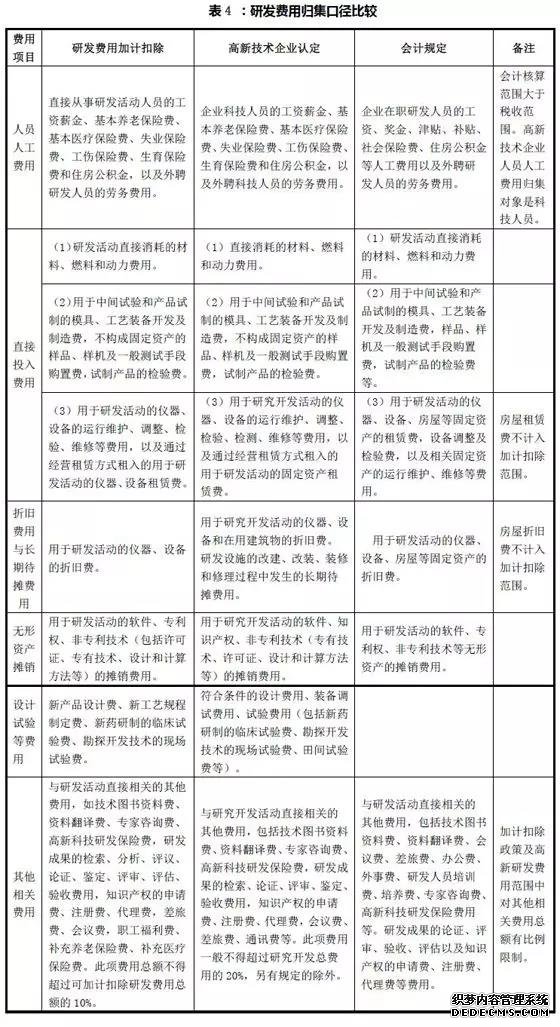

研发费用归集的会计核算、高新技术企业认定和加计扣除三个口径

目前研发费用归集有三个口径,一是会计核算口径,由《财政部关于企业加强研发费用财务管理的若干意见》(财企〔2007〕194号)规范;二是高新技术企业认定口径,由《科技部 财政部 国家税务总局关于修订印发〈高新技术企业认定管理工作指引〉的通知》(国科发火〔2016〕195号)规范;三是加计扣除税收规定口径,由财税〔2015〕119号文件和国家税务总局2015年第97号公告、国家税务总局2017年第40号公告规范。

三个研发费用归集口径相比较,存在一定差异(见表4)。形成差异的主要原因如下:

一是会计口径的研发费用,其主要目的是为了准确核算研发活动支出,而企业研发活动是企业根据自身生产经营情况自行判断的,除该项活动应属于研发活动外,并无过多限制条件。

二是高新技术企业认定口径的研发费用,其主要目的是为了判断企业研发投入强度、科技实力是否达到高新技术企业标准,因此对人员费用、其他费用等方面有一定的限制。

三是研发费用加计扣除政策口径的研发费用,其主要目的是为了细化哪些研发费用可以享受加计扣除政策,引导企业加大核心研发投入,因此政策口径最小。可加计范围针对企业核心研发投入,主要包括研发直接投入和相关性较高的费用,对其他费用有一定的比例限制。应关注的是,允许扣除的研发费用范围采取的是正列举方式,即政策规定中没有列举的加计扣除项目,不可以享受加计扣除优惠。