English

English| 联系京审 |

| 业务咨询:010-82672400 |

| 投诉建议:13701000699 |

| E-mail: lzm@cpa800.com |

|

汇算清缴亏损弥补的会计处理与年度纳税申报(2)

借:递延所得税资产 400000

贷:所得税费用 400000

(2)2006年企业应税收益为盈利80万元,转回暂时性差异16万元,会计处理为:

借:所得税费用 160000

贷:递延所得税资产 160000

(3)2007年企业应税收益为盈利70万元,转回暂时性差异14万元,会计处理为:

借:所得税费用 140000

贷:递延所得税资产 140000

(4)2008年企业应税收益为盈利80万元,可转回暂时性差异10万元,确认本年度应交税费6万元。会计处理为:

借:所得税费用 160000

贷:递延所得税资产 100000

应交税费——应交所得税 60000

二、弥补亏损额的纳税填报列示

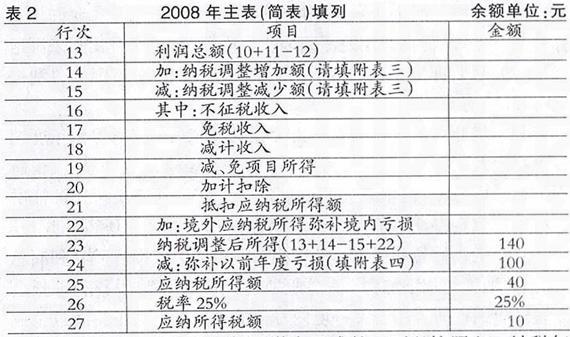

根据企业所得税年度纳税申报表及附表(国税发[2008]101号),主表第23行“纳税调整后所得”:填报纳税人当期经过调整后的应纳税所得额。金额等于本表第13+14-15+22行。当本行如为负数,就是纳税人当年可申报向以后年度结转的亏损额。主表第24行“弥补以前年度亏损”:填报纳税人按税收规定可在税前弥补的以前年度亏损额。金额等于附表四《企业所得税弥补亏损明细表》第6行第10列,但不得超过主表第23行“纳税调整后所得”。注意:“纳税调整后所得”是确定准予税前弥补亏损额的基础。

[例2]某企业2004年1月开业,当年的应纳税所得额20万元,2005年、2006年、2007年度的纳税调整后所得分别为-40、0、-80万元,2008年的纳税调整后所得为140万元,其中:税务机关查出应纳税所得额40万元。要求计算该企业2008年应纳所得税额,并填报有关纳税申报表。填报如下:

有关项目填报说明:第1列“年度”:填报公历年份。第1至5行依次从6行往前推5年,即2007年、2006年、2005年,第6行为本申报年度即2008年;第2列“盈利额或亏损额”:填报主表的第23行“纳税调整后所得”的数据(亏损额以“一”表示)。即2005、2006、2007、2008年度的“纳税调整后所得”分别是-40万元、0万元、80万元、100万元;第3列“合并分立企业转入可弥补亏损额”:填报按税收规定可以并人的合并、分立企业的亏损额(以“-”表示);第4列“当年可弥补的所得额”:金额等于第2+3列。该例中无合并分立企业转入可弥补亏损额,即第4列依次为2005、2006、2007、2008年度的“当年可弥补的所得额”分别是-40万元、0万元、-80万元、100万元;第9列“以前年度亏损弥补额”:金额等于第5+6+7+8列。(第4列为正数的不填);第10列第1至5行“本年度实际弥补的以前年度亏损额”:分析填报主表第23行数据,用于依次弥补前5年度的尚未弥补的亏损额,1-5行累计数不得大于主表23行。10列小于等于4列负数的绝对值-9列。即2008年盈利100,先弥补2005年未弥补40(填在第10列第2行)、再弥补2007年未弥补60(填在第10列第5行);第6行第10列“本年度实际弥补的以前年度亏损额”:金额等于第1至5行第10列的合计数即100万元(6行10列的合计数≤6行4列的合计数);第11列第2至6行“可结转以后年度弥补的亏损额”:填报前5年度的亏损额被本年主表中第24行数据依次弥补后,各年度仍未弥补完的亏损额,以及本年度尚未弥补的亏损额。11列=4列的绝对值-9列-10列(第四列大于零的行次不填报)即--40-0-80|-0-100=20万元;第7行第11列“可结转以后年度弥补的亏损额合计”:填报第2至6行第11列的合计数即20万元。