English

English| 联系京审 |

| 业务咨询:010-82672400 |

| 投诉建议:13701000699 |

| E-mail: lzm@cpa800.com |

|

采用定律征收律师事务所如何纳税

在核定征收方式下律师事务所合伙人所得税只以收入额为标准,律师事务所的应税所得额为收入额的25%(应税所得率),其计算公式为应税所得额=律师事务所的收入额*25%,合伙人根据出资比例按照5-35%的超额累进税率计算应纳税所得额;

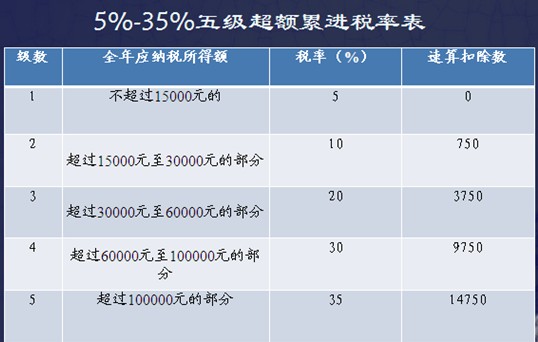

按照核定的应税所得率,计算出应纳税所得额,分摊到每个合伙人身上,再比照个人所得税法的“个体工商户生产经营所得”应税项目,适用5%-35%的五级超额累进税率(详见下表)。

在律师事务所核定征收政策下,简单的给大家出一个合伙人所得税的计算,我们一起来计算一下该律师事务所2012年的应计提并需缴纳的合伙人所得税是多少?

例如:甲、乙、丙三人以5:3:2的出资比例合伙开办了ABC律师事务所。另聘请两名专职律师A和B,一名会计和一名勤杂人员。2012年,该事务所共取得业务收入200万元(不含增值税),其中出资律师甲、乙、丙分别取得业务收入20万元、30万元和40万元,专职律师A和B分别取得业务收入50万元和60万元。该事务所规定,律师个人承揽的案件按办案收入的50%提成,住宿费、资料费、通讯费及聘请人员等办案费用由律师个人负担。出资律师每月固定领取工资3500元,专职律师每月工资3000元,会计1人,每月工资2500元,勤杂1人,每月工资1000元。假设当年该事务所各项业务费用79万元(不含出资律师和专职律师的办案提成以及各类人员工资),且不存业务招待费支出、工会经费、教育经费及不合规票据等不允许税前扣除的行为,计算三位出资律师分别应纳多少个人所得税。

ABC律师事务所的应纳税所得额=200*25%=50.00万元

甲律师应纳税所得额 =50.00*50.00%=25.00万元

甲律师应纳合伙人所得税=25.00*35.00%-1.475=7.275万元

乙律师应纳税所得额=50.00*30.00%=15.00万元

乙律师应纳合伙人所得税=15.00*0.35-1.475=3.775万元

丙律师应纳税所得额=50.00*20.00%=10.00万元

丙律师应纳合伙人所得税=10.00*30.00%-0.975=2.025万元

ABC律师事务所应纳合伙人所得税=7.275+3.775+2.025=13.075万元